为什么抖音上有那么多的保险广告(抖音上的保险广告可靠吗)

挑战基本认知

医生、老师竟能推销保险?

近日,北青金融浏览抖音平台,刷到平安英才宝贝保险广告。

一则视频广告里面,一位女士因为担心生完二胎家里生活质量会下降,而犹豫生二胎。但是丈夫和妈妈/婆婆却以可以买平安人寿英才宝贝保险产品计划来解决后顾之忧,让她安心。两人表示,同事和邻居都买了这款保险。孩子长大后最高享受120万元的教育金,保100种重疾,50种轻症,最高赔付可达135万,交满10年还能保至30岁,之后还有机会获得分红。女士听后,表示要给明明(第一胎)买一份。

在另一则视频广告中,一个男子在产房外听到医生说妻子生了双胞胎男孩,跌倒在地,喊道:“俩男娃娃,我就是卖一辈子牛也养不起啊。” 此时,医生表示“你们年轻人,赶上好时代都不知道。”说完便展示了中国平安的平安英才宝贝保险计划;男子听完介绍表示“我听同事提过”,求问医生去哪里咨询这款保险产品。医生张口而道:“趁孩子还小,赶紧点击屏幕下方查看详情,免费测算保费吧。”

另一则视频广告中,一位老师问穿红衣的女士,孩子的学费准备什么时候交啊?红衣女士表示,学校这几年学费涨得快,等孩子再大的,这学费、生活费就更高了。此时一位老师走过来开始介绍平安英才宝贝保险计划。

有了保险就可以解决生二胎后生活中后顾之忧?医生的本职工作是治病救人、老师的本职工作是教书育人,为什么会公然推销起保险?这种操作合规吗?这种广告显然在挑战人们的正常认知。

那么,利用这样反智的土味广告真的可以获客吗?

传媒行业人士告诉北青金融,最近一两年,随着一二线城市市场渐趋饱和,下沉市场逐渐成为营销的中心。同时,为了迎合社会中的“审丑”心理,这种接地气、原生态、包装制作粗陋的土味广告应运而生。根据市场反应,出现一种“越土越红”的现象。所以各行各业、大小企业,甚至全球知名品牌也都纷纷参与进来。

根据上述两条视频的发布时间看,第一条广告发布于2021年7月12日,而另一条广告发布于2020年11月15日,即网贷行业反智土味广告被监管“重锤”之前。

去年12月,京东金融发布了一则借贷短视频广告遭到网友强烈质疑。广告中,一位农民工打扮的人士因母亲晕机借网贷升舱。因该广告宣扬了过度消费等不正确导向,存在严重价值观问题,近日,北京经济技术开发区管理委员会对京东金融关联公司开出40万罚单。

针对网贷平台利用“土味”“奇葩”广告吸引流量的行为,今年4月。央行曾约谈包括京东金融在内的互金平台,并针对当前网络平台企业从事金融业务中普遍存在的突出问题提出了整改要求,包括强化金融消费者保护机制,规范个人信息采集使用、营销宣传行为和格式文本合同,加强监督并规范与第三方机构的金融业务合作等。

同样,随着互联网保险发展,行业中也出现了大量无序竞争与宣传。今年2月份新《互联网保险业务监管办法》正式实施,《办法》要求保险机构在2021年5月1日前,完成制度建设、营销宣传、销售管理、信息披露等问题整改。

北青金融查阅《互联网保险业务监管办法》发现,《办法》第二章第二节第15条中规定。开展互联网保险营销宣传活动应遵循清晰准确、通俗易懂、符合社会公序良俗的原则,不得进行不实陈述或误导性描述,不得片面比较保险产品价格和简单排名,不得与其他非保险产品和服务混淆,不得片面或夸大宣传,不得违规承诺收益或承诺承担损失。互联网保险营销宣传内容应与保险合同条款保持一致,不得误导性解读监管政策,不得使用或变相使用监管机构及其工作人员的名义或形象进行商业宣传。

宣传的保障内容不一致

买保险要厘清条款、量力而行

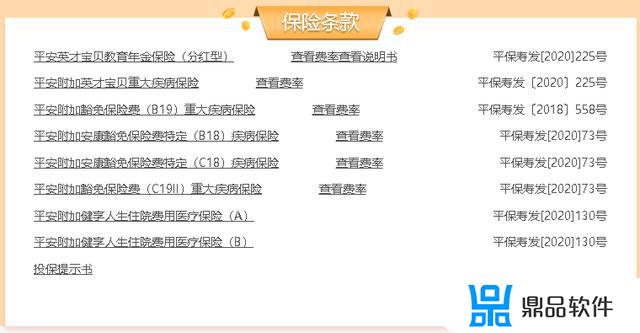

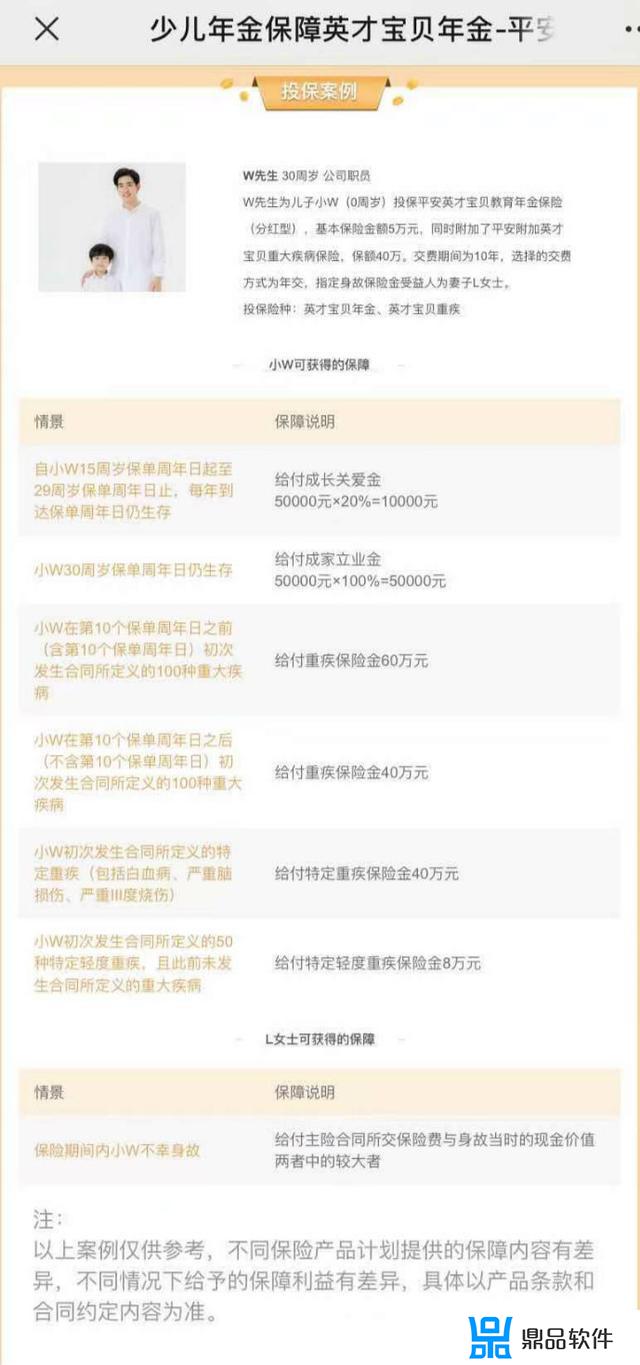

北青金融查阅中国平安官网找到平安人寿英才宝贝保险产品计划相关介绍信息。发现该产品计划包含1款主险和7款可选附加险,是一款分红型年金险可附加重疾责任的综合保险计划。

平安人寿英才宝贝保险产品计划相关介绍

值得注意的是,除上面两则广告外。宣传平安人寿英才宝贝保险产品计划的还有多个视频,但里面对产品的保障内容的介绍不尽相同。有的宣称可领教育金为120万元,有的则为170万元;最高赔付为135万元,有的则为195万元。

寿险业内人士表示,保险产品区别于普通产品,其内容专业复杂,而且配置时要根据投保人自身条件来做出不同的保险计划。出现保障金额不同的情况,或是因为投保时所选的可选责任、投保金额、年龄等不同。建议消费者购买保险要通过专业的保险机构和代理人员,根据实际情况来配置。

投保案例

保险经纪人士表示,通过少儿险为孩子积攒教育金对于经济条件有限的家庭,可以作为强制储蓄的手段,帮助提升家庭抗风险能力。但对于连孩子的基本抚养都比较困难的家庭,一年缴纳六七千元购买保险,反而会加重家庭负担。保险产品的购置还是要根据家庭实际情况,一般保先大人,后保孩子,家庭经济条件有限的更适合先配置高杠杆的医疗险。

文/北青-北京头条记者 范辉 李自曼

以上就是小编带来的为什么抖音上有那么多的保险广告的全部内容,希望能够帮助到大家,更多抖音操作运营内容,请关注鼎品软件。

- 上一篇: 樊登个人抖音讲如何预防感冒

- 下一篇: 抖音剪切怎么隐藏图层(抖音怎么隐藏边框)